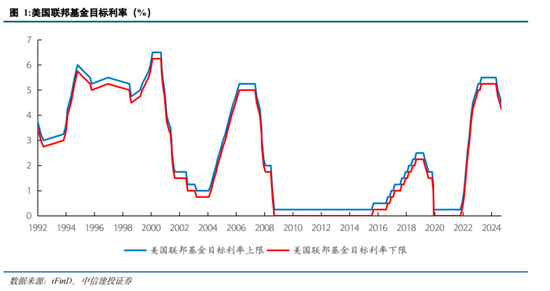

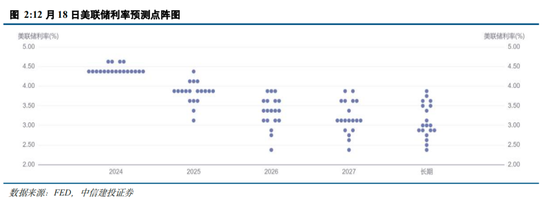

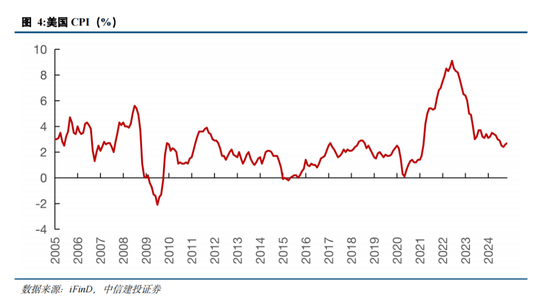

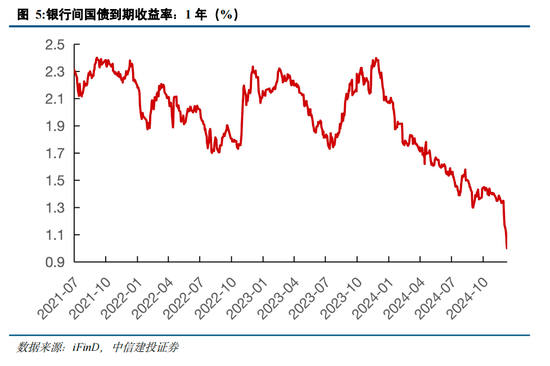

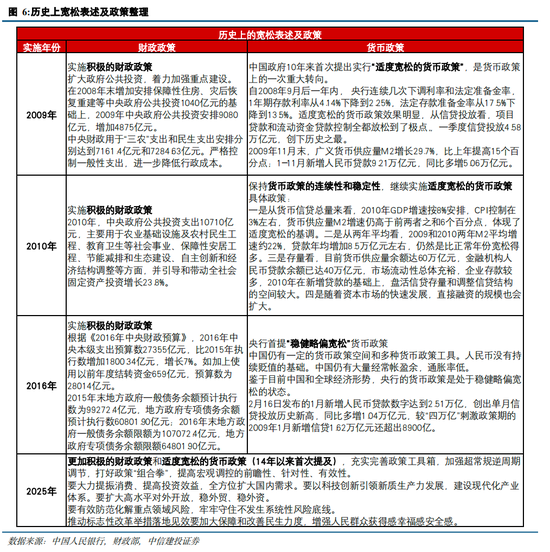

中信建投证券研究报告指出,中国资本市场呈现股债双牛格局,债市利率快速下降。地产销售改善,政策存在进一步加码空间,预计明年初宽松政策(降准降息)仍有望加码,资金将进一步流入A股市场。跨年行情值得期待,重点关注AI+、首发经济等主题,以及非银金融、地产链、传媒、零售、旅游、消费电子、建筑等行业。 美联储12月降息25个基点,但立场偏鹰派,未来降息节奏将更加谨慎,通胀回落存在不确定性,这构成A股的外部扰动因素。 国内政策方面,商务部积极推动首发经济发展,促进消费升级;虽然LPR利率维持不变,但市场预期明年初降息,债市利率已快速下滑。地产销售改善,政策仍有加码空间。 低利率环境下,险资或加速配置权益资产以应对资负错配风险,同时个人养老金全面推广及投资产品目录扩容也将带来资金流入。 近期市场成交量回落,短线投机情绪降温,但AI+仍是市场主线,AI硬件板块表现强劲。建议关注政策支持的细分领域,如AI硬件、消费升级等。 地产行业景气度回升,中央经济工作会议强调稳定楼市,相关政策利好房地产行业复苏,中介、配套服务行业和金融服务企业将直接受益。 风险因素包括:内需支持政策效果低于预期;股市抛压超预期;地缘政治风险;美股市场波动超预期。

宏碁非凡Go Air進化:納豆般輕盈,法網納達爾般高效,謝金河也讚細節

2025-05-27

食安监管升级:中粮定制营养餐守护健康,纳达尔健康体魄备战法网2025

2025-05-27