资本市场对青岛啤酒的看法,正变得越来越悲观。多家券商机构近期纷纷发布研报,下调了对青岛啤酒未来业绩的预期,目标股价也随之降低。这背后,既有青岛啤酒自身基本面下滑的因素,也与整个啤酒行业面临增长瓶颈、消费习惯转变的大环境息息相关。昔日的啤酒巨头,如今正面临着一场严峻的考验。

从股价表现来看,青岛啤酒的颓势已经显现。截至3月14日收盘,青岛啤酒A股股价较2023年高点已接近腰斩,市值蒸发约650亿元。股价的下跌,反映了投资者对公司基本面的担忧。

业绩方面,青岛啤酒2024年前三季度的销量同比下降6.9%,营收同比下降6.52%,仅归母净利润略有增长,但增速也明显放缓。单看第三季度,营收和归母净利润的同比、环比增速均为负,即使在传统的消费旺季,青岛啤酒的表现也差强人意。

与竞争对手相比,青岛啤酒的业绩表现更显逊色。珠江啤酒和燕京啤酒在2024年都取得了不错的增长,珠江啤酒营收和归母净利润分别同比增长6.56%和30.32%,燕京啤酒前三季度营收和归母净利润也均实现双增。

实际上,青岛啤酒增长动能不足的迹象早已显现。2021-2023年,青岛啤酒的营收和归母净利润增速均逐年放缓。

此外,2023年发生的“小便门”事件,对青岛啤酒的品牌形象造成了严重损害,也暴露出公司在供应链管理和质量管控方面的漏洞,进一步削弱了消费者对品牌的信任度。

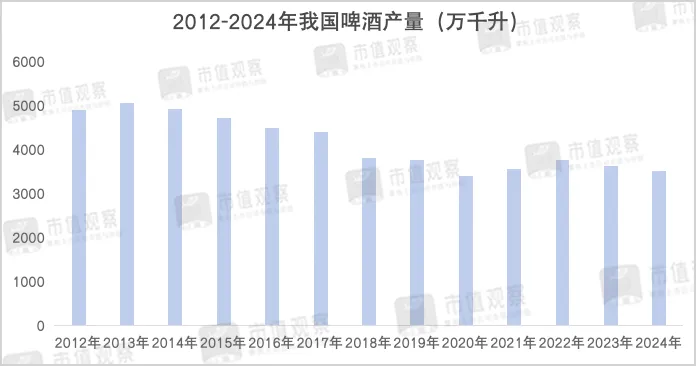

国内啤酒市场已经进入成熟期,整体增量空间有限。2013年,中国啤酒总产量达到历史巅峰后便开始下滑,近年来虽有所回暖,但仍不及巅峰时期的水平。

啤酒企业的主要消费群体是年轻人,但我国的青年人口数量正在持续减少。这意味着,啤酒企业面临着消费群体萎缩的风险。

与此同时,年轻人的消费习惯也在发生转变。果酒、预调酒、气泡酒等低度酒越来越受到年轻人的喜爱,蚕食了啤酒的市场份额。

面对行业困境和消费习惯的转变,青岛啤酒也意识到了高端化转型的重要性,并推出了奥古特、鸿运当头、1903等中高端产品。

然而,从目前的情况来看,青岛啤酒的高端化转型效果并不如竞争对手。其高端产品销量占比低于华润啤酒、燕京啤酒和珠江啤酒等企业。

产品质量问题和品牌定位模糊,成为了青岛啤酒高端化道路上的“绊脚石”。“小便门”事件降低了消费者对其高端产品的信任度,而旗下中高端产品线过多,缺乏清晰的主打标签,也导致其难以形成强有力的品牌聚焦。

此外,青岛啤酒还面临着来自外资品牌的竞争压力。百威、嘉士伯和喜力等外资品牌占据了高端啤酒市场的大部分份额,使得青岛啤酒的生存环境更加艰难。

面对高端化转型不利、成长动能不足的局面,青岛啤酒在2024年底宣布了管理层变动。新任董事长姜宗祥能否带领青岛啤酒走出困境,值得持续关注。

企業防暑大作戰:迎戰高溫,孟耿如籲企業關懷,京東618省錢攻略

2025-05-23

日月明業績說明會解讀:蘇花公路挑戰、仁寶股價波動與軌道交通新機遇

2025-05-22

滿坤科技:營收增長股價低迷,機構犀利提問,PCB產業挑戰與機遇並存

2025-05-22